(500 × 380 px) (3)")

¿Qué es Factura Electrónica?

Es el documento que registra la existencia, magnitud y cuantificación de hechos o actos jurídicos de contenido económico, financiero o patrimonial, que se emite, valida y se almacena en forma electrónica y que cumple en todas las situaciones ante todos los actores con los mismos propósitos que una factura en papel, tanto para los emisores y receptores como para terceros interesados.

¿Qué es un Comprobante Fiscal Electrónico (e-CF)?

Es un documento electrónico firmado digitalmente que acredita la transferencia de bienes, entrega en uso o la prestación de servicios, debiendo cumplir siempre con los requisitos establecidos en la Ley núm. 32-23 de Facturación Electrónica de la República Dominicana y en el Decreto núm. 254-06 que establece el Reglamento para la Regulación de la Impresión, Emisión y Entrega de Comprobantes Fiscales.

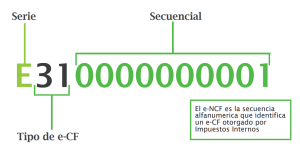

Estructura del Comprobante Fiscal Electrónico (e-CF)

El e-NCF es la secuencia alfanumerica que identifica un e-CF otorgado porImpuestos Internos

Tipos de e-CF

- Factura de Crédito Fiscal Electrónica 31

- Factura de Consumo Electrónica 32

- Nota de Débito Electrónica 33

- Nota de Crédito Electrónica 34

- Compras Electrónico 41

- Gastos Menores Electrónico 43

- Regímenes Especiales Electrónico 44

- Gubernamental Electrónico 45

- Exportación Electrónico 46

- Pagos al Exterior Electrónico 47

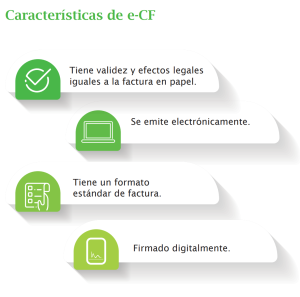

Ventajas de la Facturación Electrónica

- Facilita el cumplimiento tributario

- Estandariza relaciones entre empresas

- Reducción de costos en papel, impresión y almacenaje Validez del crédito fiscal

- Reduce pérdida de documentos

- Eficiencia y automatización de los procesos administrativos

Sistema Fiscal de Facturación Electrónica

Es el sistema mediante el cual se validan y acreditan todos los e-CF emitidos. La DGII es el administrador del Sistema Fiscal de Facturación Electrónica y el responsable de asegurar la integridad de la información que se envía instantáneamente para validación y acreditación de los e-CF. (Ley núm. 32-23 Art. 11).

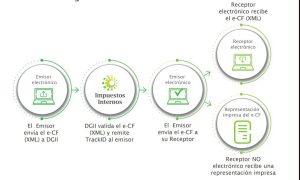

Modelo de Operación de Factura Electrónica

Las facturas electrónicas son emitidas en el formato de especificación establecido por Impuestos Internos y remitidas mediante una plataforma Web Service, requiriendo el uso de certificados digitales de firma electrónica.

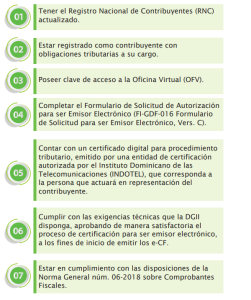

Requisitos para solicitar autorización de Emisor Electrónico

Representación Impresa de un e-CF (RI)

La Representación Impresa (RI) es un documento en papel que refleja la información del e-CF, cumpliendo con todas las especificaciones del Decreto núm. 254-06 y la Norma General núm. 06-2018, en cuanto a los datos que debe contener y la distribución de estos. La representación impresa se entrega al receptor no-electrónico, el cual deberá confirmar la validez, a través de las consultas disponibles para estos fines.

Estados del Comprobante Fiscal Electrónico (e-CF)

- Aceptado: significa que el e-CF cumple con los

requisitos especificados en el formato estándar, que,

al ser recibido por la DGII, resulta válido para fines

fiscales. - Rechazado: significa que el e-CF no cumple con

los requisitos especificados en el formato estándar,

por lo tanto, no es válido para fines fiscales. - Aceptado condicional: se refiere a la respuesta

de la DGII al emisor electrónico en la que le advierte

que, aunque el e-CF tiene validez para fines fiscales,

existe una irregularidad que no amerita el rechazo,

pero que debe observarla y/o corregirla para la

emisión de futuros comprobantes. - En proceso: significa que la DGII se encuentra

realizando las validaciones del e-CF recibido

respecto del cual no se ha emitido aceptación,

rechazo o aceptación condicional y que se debe

consultar de nuevo para conocer el resultado. - Anulado: significa que el e-CF no puede ser

utilizado para fines fiscales, debido a que fue

remitido por el contribuyente en el formato de

especificación para fines de anulación.

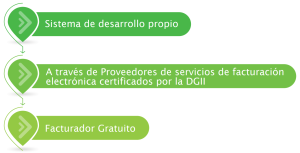

Métodos de Emisión de e-CF

Los emisores de e-CF deben ser previamente autorizados por DGII y utilizar un sistema que permita generar y recibir el formato de especificación, según las especificaciones técnicas establecidas. Dicho sistema puede ser:

Facturador Gratuito

Es la herramienta que permite la emisión de e-CF, conforme el modelo operativo de Facturación Electrónica, proporcionada de manera gratuita para los contribuyentes que deseen facturar electrónicamente, operando desde su computador con servicios de internet. Esta plataforma permite generar facturas, notas de crédito y débito cumpliendo con las normativas fiscales del país.

Requisitos para ser Facturador Gratuito

Los contribuyentes que deseen optar por esta modalidad deberán cumplir con los siguientes requisitos:

Estar inscrito en el Registro Nacional de Contribuyentes

01 (RNC).

02 Poseer clave de acceso a la Oficina Virtual (OFV) y disponer de alguno de los dispositivos de seguridad para acceso a la OFV (Token, Tarjeta de Código o Token Digital u otro que la DGII establezca).

03 Tener autorización para emitir Comprobantes Fiscales (NCF).

04 Estar al día en el cumplimiento de sus obligaciones tributarias y deberes formales.

05 Disponer de Certificado Digital para procedimiento tributario, a nombre de la persona que actuará en representación del contribuyente, emitido por una de las entidades de certificación autorizadas por el INDOTEL.

06 Disponer de un computador o dispositivo móvil con servicio de internet.

07 No haber sido autorizado con anterioridad a emitir e-CF a través de un sistema diferente al Facturador Gratuito.

08 El solicitante debe facturar como máximo unas ciento cincuenta (150) facturas al mes.

09 Completar el Formulario de solicitud para Uso del Facturador Gratuito de Facturación Electrónica (FI-GDF-018 Formulario de Solicitud para el Uso del Facturador Gratuito de Facturación Electrónica, Vers.A).

Consulta de e-CF

El estatus de un e-CF puede ser verificado, una vez ha sido recibido en Impuestos Internos, a través de la consulta disponible en el portal web de Impuestos Internos (www.dgii.gov.do), realizando los siguientes pasos:

- En el menú “Herramientas”, en la sección “Consultas”, seleccione la opción “NCF / e-NCF”.

- Complete los campos “Registro Nacional del Contribuyente (RNC)” y “Número de Comprobante Fiscal (NCF)” correspondientes al Comprobante Fiscal Electrónico (e-CF).

- El sistema desplegará los campos de “RNC Comprador” y “Código de Seguridad” (si aplica), los cuales deben ser completados.

- Pulse el botón “Buscar” y el sistema le mostrará el estado del e-CF.

Código QR

El código QR de la representación impresa, permite consultar el estatus y la validez de un e-CF a partir de una URL y contiene los siguientes datos:

Plazo para implementar la emisión del Comprobante Fiscal Electrónico (e-CF)

- Grandes contribuyentes nacionales: doce (12) meses contados a partir de la vigencia de la ley.

- Grandes contribuyentes locales y medianos: veinticuatro (24) meses contados a partir de la vigencia de la ley.

- Contribuyentes pequeños, micro y no clasificados: treinta y seis (36) meses contados a partir de la vigencia de la ley.

- Entidades del Estado clasificadas como grandes nacionales: doce (12) meses contados a partir de la vigencia de la ley.

- Las demás entidades del Estado: treinta y seis (36) meses contados a partir de la vigencia de la ley.

Nota: La DGII podrá otorgar prórroga para la implementación de los e-CF, sin exceder el plazo de seis (6) meses.

Los nuevos contribuyentes están obligados a incorporarse como emisores de e-CF, en el plazo correspondiente al grupo al que pertenece. Si el plazo ya venció, tiene 120 días para incorporarse y si el plazo está próximo a vencer la DGII deberá extender el plazo hasta completar 120 días.